본인부담상한제란?

본인부담상한제는 과도한 의료비로 인한 부담을 덜어주기 위해 가입자가 1월 1일부터 12월 31일까지 1년간 건강보험 본인 부담금(비급여, 선별급여 등을 제외하고 환자 본인이 부담한 의료비)이 개인별 본인부담상한액을 초과하면 초과금액을 건강보험공단에서 부담하는 제도다.

본인부담상한액 예시

A씨는 유방암 판정을 받고 2021년 수술, 항암치료를 받고 건강보험 본인부담금으로 400만원을 부담했다. A씨는 소득분위가 1분위에 해당해 본인부담상한액이 81만원이다.

이 경우 A씨는 본인부담상한제에 81만원을 제외한 319만원을 건강보험공단으로부터 환급 받을 수 있게 된다.

개인별 본인부담상한액

개인별 상한액은 직장가입자의 전년도 보험료 연말정산(매년 4월말), 개인사업장 대표자의 종합소득신고(매년 6월 말) 시기를 고려해 매연 8월 경 연평균 보험료를 산출해 본인부담상한액을 정하게 된다.

가입자가 부담한 연평균 건강보험료를 10분위로 나눈 뒤 각 개인별 분위가 정해진다.

2021년에는 1분위가 81만원, 2~3분위가 101만원, 4~5분위가 152만원, 6~7분위가 282만원, 8분위가 352 원, 9분위가 433원, 10분위가 584만원으로 정해졌다.

2022년에는 1분위가 83만원만원, 2~3분위가 103만원, 4~5분위가 155만원, 6~7분위가 289만원, 8분위가 360만, 9분위가 443만원, 10분위가 598만원이다.

또 요양병원에 입원해 120일을 초과한 1분위가 128만원, 2~3분위가 160만원, 4~5분위가 217만원, 6~7분위가 289만원, 8분위가 360만원, 9분위가 443만원, 10분위가 598만원이다.

본인부담상한액 초과금액 돌려받는 방법

건강보험공단으로부터 본인부담상한액 초과금을 환급받는 방법은 두가지가 있다.

1. 사전급여

가입자가 동일한 의료기관에 입원해 연간 입원 본인부담액이 해당 년도 최고상한액(2020년 582만원, 2021년 584만원)을 초과한 경우 초과하는 금액을 의료기관에 납부하지 않고, 의료기관이 환자를 대신해 건강보험공단에 직접 청구하는 방식이다.

(사례)

강원도에 사는 이 모씨는 2020년 3월부터 희귀난치성질환으로 K병원에서 치료를 받고, 비급여 비용을 제외한 본인부담금이 4억 200만원 발생했다.

이씨의 희귀난치성질환은 산정특혜 대상이어서 본인부담금을 10%만 납부하면 된다. 이에 따라 이 씨의 한 해 동안 납부해야 하는 본인부담금은 4,000만원이다.

이 씨는 본인부담상한제 사전급여를 선택해 2020년도 최고상한액(10분위 본인부담상한액) 582만원만 본인이 부담했고, 이를 초과한 3,418만원은 건강보험공단이 부담했다.

이 씨는 다음 해 8월 본인부담상한제 사후정산에서 소득 1분위 본인부담상한액이 81만원으로 확정됨에 따라 건강보험공단으로부터 추가로 501만원(582만원-81만원)을 환급받을 수 있었다.

결과적으로 이 씨는 2020년 비급여 비용을 제외한 본인부담 의료비 총 4천만원 중 81만원만 본인이 부담했다. 나머지 3919만원은 공단이 부담해 진료비 부담을 크게 줄일 수 있게 되었다.

요양병원 입원환자는 사전급여 직접 지급

요양병원 입원환자가 본인부담상한제 사전급여를 신청하면 다른 의료기관 입원환자와 마찬가지로 건강보험공단에서 요양병원에 지급해 왔다.

하지만 2020년부터 요양병원이 아닌 환자에게 직접 지급하는 방식으로 변경되었다.

일부 요양병원에서 본인부담상한제를 이용해 사전에 의료비를 할인해주거나 연간 약정 등을 통해 환자를 유인하자 보건복지부는 이를 차단하기 위해 사전급여 방식을 변경했다.

2. 사후환급

개인별 본인부담상한액 기준보험료 결정(건강보험료 정산) 전후로 나눠 개인별 본인부담상한액을 초과하는 금액을 건강보험공단에서 환자에게 직접 지급하는 방법이다.

2022년을 예로 들어 설명하면 본인부담상한액 기준보험료가 결정되기 이전인 2023년 7월까지는 개인별로 연간 누적 본인부담금이 2022년도 최고상한액인 598만월 초과할 경우 그 초과금을 지급받을 수 있다.

본인부담상한액 기준보험료가 결정되는 2023년 8월 이후에는 2022년도 개인별 연간 본인부담상한액 초과금을 소득기준별로 정산해 초과금액을 지급하게 된다.

(사례)

장모씨는 2020년 중증난치질환인 만성신장병으로 병원에서 치료를 받아 비급여 비용을 제외한 2,854만 740원의 본인부담금이 발생했다.

장씨는 산정특례 혜택에 따라 본인부담금이 10%이다. 이에 287만원을 납부했다.

장씨는 다음해인 2021년 8월 본인부담상한제 사후정산에서 소득 5분위, 본인부담상한액이 152만원으로 확정되어 건강보험공단으로부터 135만원(287만원-152만원)을 돌려받았다.

결과적으로 장씨는 2020년 비급여 비용을 제외한 본인부담의료비 총 287만원 중 152만원만 본인이 부담했고, 나머지 135만원은 건강보험공단이 부담하게 되었다.

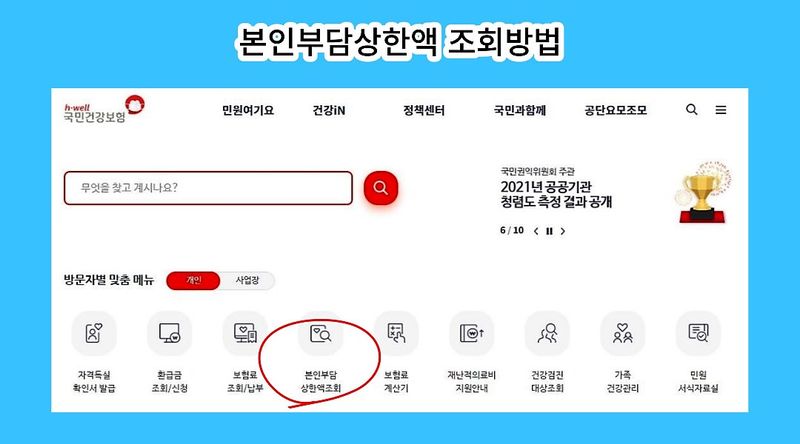

본인부담상한액 조회

건강보험공단 홈페이지(https://www.nhis.or.kr)를 방문해 홈페이지 중간에 있는 '방문자별 맞춤 메뉴' 하단에서 본인부담상한액 조회를 클릭하면 된다.

본인부담상한액 초과금 신청방법

본인부담상한액 초과금 지급신청 안내문을 받은 지급대상자는 건강보험공단 고객센터 1577-1000로 전화하거나 팩스, 우편, 인터넷 등으로 본인명의의 계좌로 환급해 줄 것을 신청하면 된다.

건강보험공단은 매년 8월 말 본인부담상한액 초과금을 일괄 환급한다.

건보공단은 2021년 8월 말 2020년 본인부담상한액 초과 의료비를 166만 643명에게 2조 2,471억원(1인 평균 135만원)을 환급한 바 있다.

'의료이야기' 카테고리의 다른 글

| 우울증 증상 자가진단 방법과 치료 잘하는 병의원 명단 (2) | 2022.11.03 |

|---|---|

| 정부 평가 우수 요양병원 (2) | 2022.06.26 |

| 코로나19로 인한 의원, 병원 경영난 해결 꿀팁 '세금 경정청구' (0) | 2021.06.21 |

| 코로나19 백신 접종후 부작용 보상 받을 수 있을까? (1) | 2021.02.19 |

| 2021년도 본인부담상한액 안내 (0) | 2021.01.15 |