정부는 과도한 의료비 지출로 인한 국민들의 부담을 덜어주기 위해 본인부담상한제를 시행하고 있다. 본인부담상한제는 개인의 소득분위에 따라 1년간 건강보험 의료비 부담 상한액을 정하고, 상한액을 초과할 경우 초과금액을 건강보험공단이 부담해 건강보험 가입자, 피부양자에게 돌려주는 제도이다. 2025년도 본인부담상한액은 얼마로 정해졌는지, 어떻게 본인부담상한액 초과금을 환급받을 수 있는지 알아본다.

2025년도 본인부담상한액

건강보험공단은 2025년 1월 3일 2025년도 본인부담상한액을 안내했다.

본인부담상한액은 연평균 개인별 보험료 분위에 따라 정해진다.

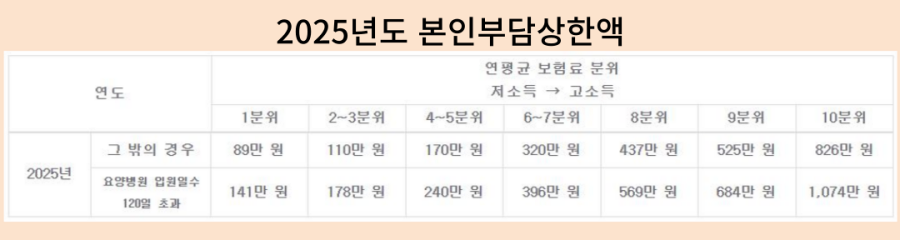

연평균 보험료 분위별 본인부담상한액을 보면 1 분위가 89만 원, 2~3 분위가 110만 원, 4~5 분위가 170만 원, 6~7 분위가 320만 원, 8 분위가 437만 원, 9 분위가 525만 원, 10 분위가 826만 원이다.

요양병원에 120일 초과해 입원할 경우 2025년도 본인부담상한액은 별로도 정해진다.

요양병원 입원일수가 120일을 초과할 때 본인부담상한액은 1 분위가 141만 원, 2~3 분위가 178만 원, 4~5 분위가 240만 원, 6~7 분위가 396만 원, 8 분위 가 569만 원, 9 분위 가 684만 원, 10 분위가 1,074만 원으로 정해졌다.

예를 들어 소득분위 6~7 분위에 속한 A 씨가 2025년 위암 수술을 위해 대학병원에 입원해 1년간 병원에 납부한 건강보험 적용 대상 본인부담금 총액이 1,000만 원이 나왔다고 치자. 이 경우 A 씨는 본인부담상한액인 396만 원만 부담하고, 나머지 604만 원은 건강보험공단으로부터 돌려받게 된다.

다만 본인부담상한제는 건강보험 적용 대상 본인부담금에 한해 적용된다. 비급여 약제나 로봇수술과 같은 비급여 수술, 100/100 본인부담, 선별급여, 2~3인실 상급병실료, 치과 임플란트, 추나요법 비용은 적용되지 않는다.

본인부담상한액 정산 방법

본인부담상한제 적용 방법은 사전급여, 사후환급 중에서 선택할 수 있다.

사전급여는 쉽게 말해 내년에 본인부담상한액 초과금액을 정산받지 않고 올해 미리 정산을 한다는 의미다.

2025년 ‘같은’ 의료기관에 입원해 본인부담상한제 최고 상한액(10 분위 826만 원, 요양병원 120일 초과입원 시 1,074만 원)을 넘어설 경우 그 뒤부터 환자는 본인부담금을 의료기관에 납부하지 않고, 의료기관이 초과금을 건강보험공단에 직접 청구하는 방식이다.

그리고 2026년 본인부담상한액 초과금 차액을 돌려받게 된다.

예를 들어 위에서 언급한 A 씨가 입원 둘째 달 최고 상한액(826만 원)을 초과했다면 그 뒤부터 A 씨는 병원에 진료비를 납부하지 않고, 해당 대학병원이 건강보험공단에 174만 원을 청구하게 된다는 의미다. 그런데 A 씨는 2025년 총 826만 원을 납부했기 때문에 2026년 자신의 본인부담상한액인 396만 원을 제외한 430만 원을 건강보험공단으로부터 환급받게 된다.

사후관급은 건강보험공단이 개인별 본인부담상한액 초과금을 2026년 환자에게 직접 정산 지급하는 방식이라고 보면 된다.

본인부담상한액과 관련한 문의는 건강보험공단 고객센터(전화 1577-1000)나 가까운 건강보험공단 지사에서 하면 된다.

위 글이 도움이 되셨다면 글 아래 좋아요(♡), 구독을 꼭 눌러주세요. 감사합니다.

'의료이야기' 카테고리의 다른 글

| 위암 수술 후 복통, 체중 감소 등 증상 대처법 (2) | 2025.01.20 |

|---|---|

| 만성 코막힘, 비염, 축농증 수술 전국 최저가 (0) | 2025.01.13 |

| 전국 시군구 고혈압, 당뇨병 치료 우수 의원 (3) | 2024.12.30 |

| 전국 겨드랑이 땀냄새 액취증, 다한증 수술비 (2) | 2024.12.28 |

| 녹내장 증상, 진단 및 치료비, 실손보험 청구 (3) | 2024.12.17 |