실손의료보험 가입자가 병원에서 비급여 치료를 하면서 지인할인을 받았다면 보험사는 가입자가 실제 병원에 지불한 입원치료비를 보험금으로 지급해야 할까, 아니면 지인할인 감면 전 의료비를 기준으로 보험금을 산정해야 할까?

사건의 개요

A는 2005년 10월 K 보험사와 보험계약을 체결했다. 보험기간은 2005년 10월부터 2042년 10월까지다. 보험 주요 내용은 상해 또는 질병으로 입원할 때 발생하는 의료비를 보상하는 특별약관을 포함하고 있으며, 피보험자가 건강보험법에 따라 부담하는 비용 전액과 비급여 비용의 50%를 보상하는 특약 조항 규정이 있다.

A는 2016년 1월부터 2021년 3월까지 T 병원 등에서 총 11회에 걸쳐 입원치료를 받고, K 보험사에 입원치료비에 대한 보험금을 청구했다.

그런데 K 보험사는 A가 청구한 보험금 중 지인할인 명목의 할인금의 경우 A가 실제 지출하지 않은 것이므로, 특약에 따른 보상대상이 아니라며 지급을 거부하며, 채무 부존재 확인 민사소송을 청구했다.

2심 판결

2심 법원은 “보험 약관조항의 의미는 그 뜻이 명확하지 않아 고객인 A에게 유리하게 해석해야 할 것”이라며 “이 사건 특약에 따른 보험금은 지인할인에 의해 감면된 후 A가 실제로 부담한 의료비가 아니라 지인할인에 의해 감면되기 전 의료비를 기준으로 산정하는 것이 타당하다”라고 결론 내렸다.

그러면서 2심 법원은 K 보험사에 대해 의료비 중 지인할인에 의해 감면된 의료비 상당액을 지급할 의무가 있다며 K 보험사의 청구를 기각했다.

K 보험사는 2심 판결에 불복해 대법원에 상고했다. 대법원은 어떤 판결을 내렸을까?

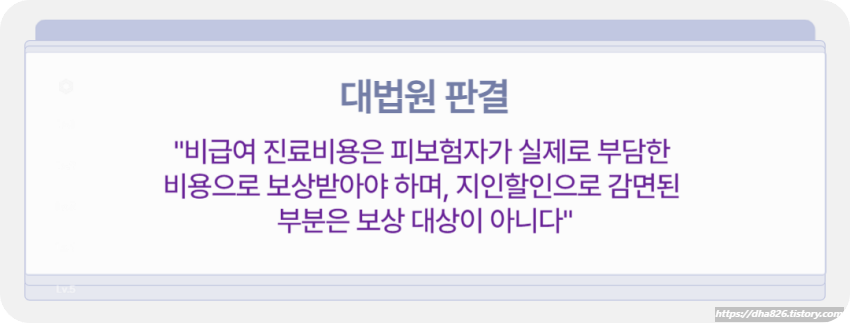

대법원 판결

대법원은 “보험약관은 신의성실의 원칙에 따라 공정하고 합리적으로 해석해야 하며, 평균적 고객의 이해 가능성을 기준으로 객관적으로 해석해야 한다”라고 지적했다.

그러면서 대법원은 “보험약관에서 비급여 진료비용은 피보험자(A)가 실제로 부담한 비용으로 보상받아야 하며, 지인할인으로 감면된 부분은 보상 대상이 아니다”라고 결론 내렸다.

손해보험은 피보험자의 실제 손해를 보상하기 위한 것이므로, 할인받은 금액을 포함하는 것은 원칙에 어긋난다고 판단한 것이다. 대법원은 2심 판결을 파기하고 사건을 2심 법원으로 환송했다.

글 번호: 240916번. 위 보험금 사건 판결문이 필요하신 분은 글 아래 댓글에 비밀댓글 형식으로 이메일 주소를 남겨주세요. 이번 사건에 대해 의견이 있으신 분은 댓글을 남겨주시고, 좋아요(♡)와 구독을 눌러 주시길 부탁드립니다.

'안기자 의료판례' 카테고리의 다른 글

| 알코올 전문병원 환자 추락 돌발행동과 손해배상 (0) | 2024.11.07 |

|---|---|

| 요양병원 환자 낙상사고, 누구의 과실일까? (6) | 2024.11.07 |

| 디스크 수술 후 고열, 요통, 방사통 발생했다면 (1) | 2024.10.30 |

| 포괄임금제는 '시간 외 수당' 안 줘도 된다? (0) | 2024.10.25 |

| 고혈압, 고지혈증, 비만 내시경검사 유의할 점 (2) | 2024.10.23 |